我国乙二醇现状综述

近年来受国内聚酯产业高速增长的拉动,乙二醇的消费量迅猛增长。2001 年我国乙二醇的表观消费量为240 万吨,2011 年突破1000 万吨,年复合增长率约14.6%。到2012年,我国乙二醇表观消费量进一步增至1160 万吨,进口量794 万吨,然而自给率却仅为31.3%。尽管近几年我国乙二醇的产能及产量已有大幅增加,但供需缺口仍然高企不下。预计,到2013 年我国乙二醇消费量将高达1235 万吨,其中859 万吨仍将依赖进口。在石油资源短缺、油价高企、中东乙烷气产能不足以及聚酯行业的快速发展等因素下,不论是中国还是世界的下游企业都将希望寄予合成气制乙二醇的发展。

由于国内乙二醇严重短缺,乙二醇价格始终保持高位运行,近7年平均价格为8157.4元/吨。据近期报道预测,2014年乙二醇将是引领全球化工上升的明星产品之一。相关厂家发布检修计划显示,2014年亚洲乙二醇供应将趋于紧张。2014年第三和第四季度,位于沙特阿拉伯朱拜勒的两个乙二醇厂共计产能134万吨/年将进行大检修,并进行反应器更新,为此将耗时两到三个月,另外8套装置的合计产能达437万吨/年,分别位于延布和朱拜勒,也计划在2014年进行轮换设备检修,每套装置检修时间大约两周。中国石化旗下的镇海石化也计划在第二季度对其65万吨/年乙二醇装置进行为期一个月的检修。日本2014年上游烯烃厂将大面积进行检修,预计将影响日本4至5套乙二醇装置的生产,受此影响日本乙二醇产量将减少6-7万吨。与此同时,2014年亚洲新建乙二醇装置投产有限。预计2014年下半年亚洲地区乙二醇供应紧张局面形成,届时国内市场将出现分化,石脑油路线乙二醇价格将飙涨,煤制乙二醇与之保持固定的价格差。

近年来,国内煤制乙二醇产能不断扩大,据北京兴高化学技术有限公司初步统计,截止2013年,我国乙二醇产能已经达到510.5万吨。其中,煤制乙二醇产能不断扩大,从2012年的20万吨达到2013年125万吨,但是产量初步统计不超过20万吨,其中以新疆天业的装置开的最好,全年月均负荷超过80%。

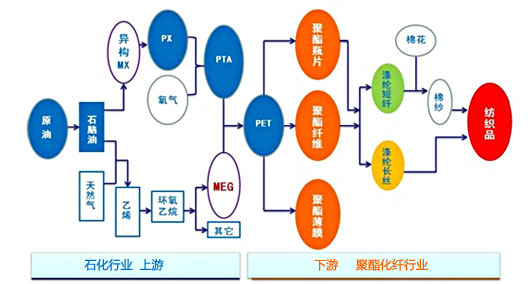

优级品乙二醇主要应用于聚酯行业、医药中间体行业和瓶片行业。目前全球乙二醇71%消费于聚酯行业,而中国乙二醇94%消费于聚酯行业,其中85%的聚酯用于涤纶拉丝。每生产1吨聚酯产品,需要消耗0.33吨乙二醇。当前,中国聚酯产量正以年均8-10%增长率增长。据统计,2012年,中国聚酯产量3005万吨,聚酯级乙二醇需求量965万吨。2015年,预计中国聚酯产量将达到4000万吨,相应乙二醇需求量近1200万吨。

中国是全球聚酯第一大需求国,2012年我国聚酯产能已占全球聚酯产能的55%以上,且近些年全球聚酯的扩产也主要集中在中国。

除了2009年金融危机影响造成的地位运行外,聚酯切片的价格近年来在10000元/吨上下震荡。

综上所述,乙二醇在未来几年仍将是短缺产品,随着煤炭价格的持续下滑,煤制乙二醇商机凸显。随着新疆天业在下游聚酯行业的成功应用,煤制乙二醇正在逐步拉近与石油法制乙二醇可能存在的性能差别,在富煤、贫油、少气的中国,煤制乙二醇将逐步取代石油法乙二醇,并占据重要位置。国内有专家担心化工企业对煤制乙二醇投资热情将铸造一个新产品的产能过剩,但全球经济仍在缓慢复苏,企业在经济环境影响下,投资日趋理性,虽然每年都会涌现很多企业计划投资煤制乙二醇,但真正开工并实施的企业并不多,所以预测在未来十年,煤制乙二醇都将面临一个良好的投资环境。